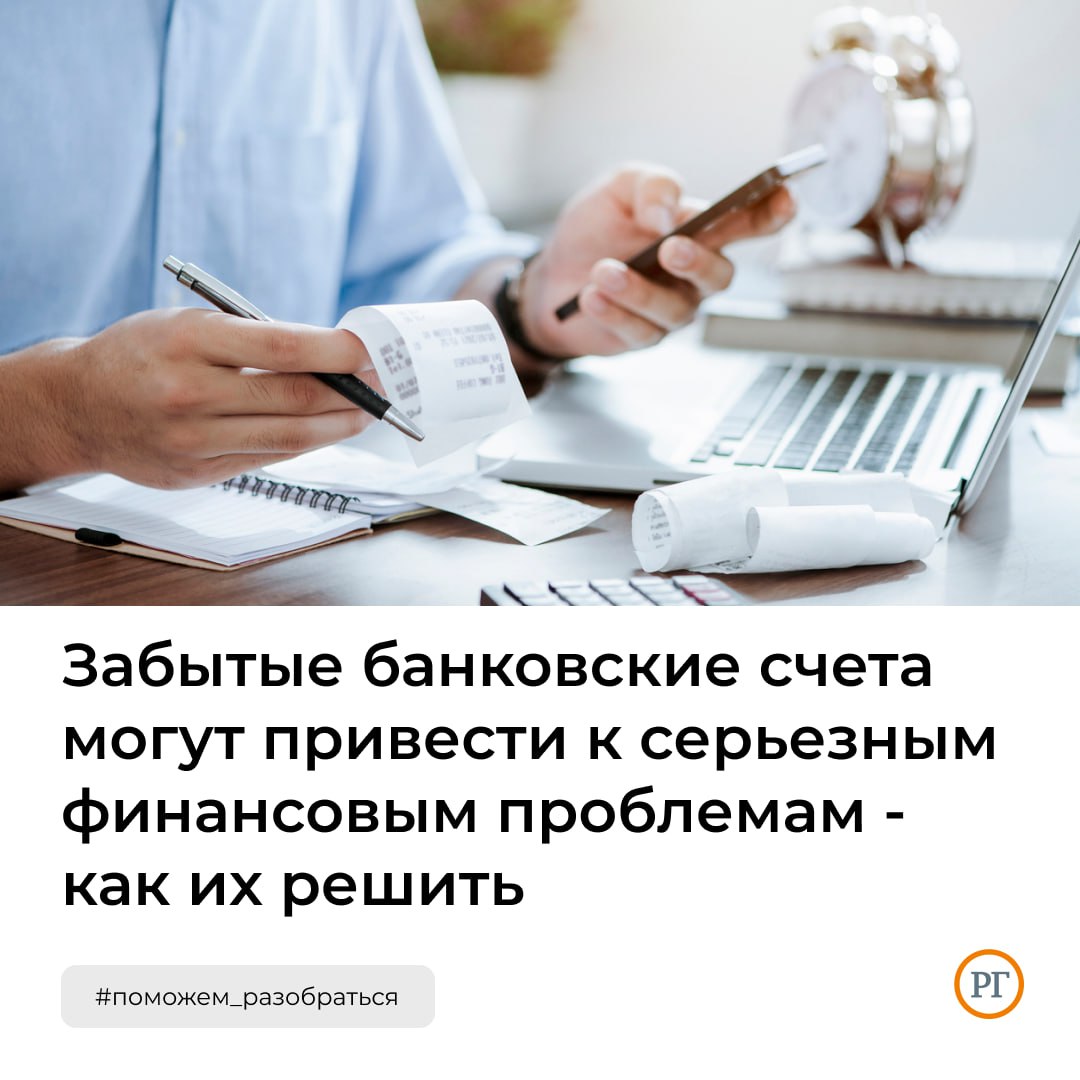

Неиспользуемый банковский счет: скрытая угроза для ваших финансов

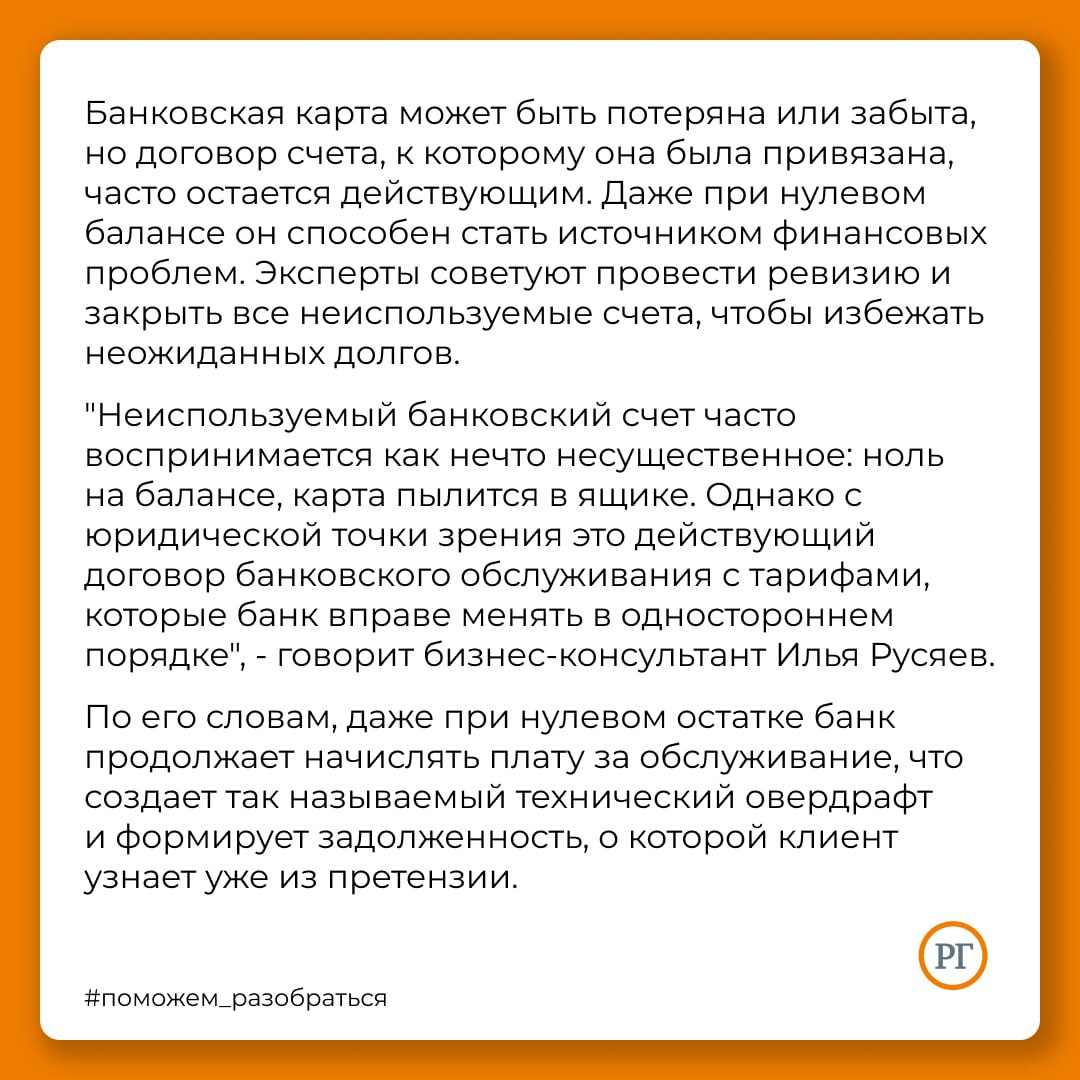

Банковская карта может быть потеряна или забыта, но договор счета, к которому она была привязана, часто остается действующим. Даже при нулевом балансе он способен стать источником финансовых проблем.

Эксперты советуют провести ревизию и закрыть все неиспользуемые счета, чтобы избежать неожиданных долгов.

Подробнее читайте в наших карточках.

#Поможем_разобраться РГ | Буква закона

Банковская карта может быть потеряна или забыта, но договор счета, к которому она была привязана, часто остается действующим. Даже при нулевом балансе он способен стать источником финансовых проблем. Это связано с несколькими факторами, которые важно учитывать. Во-первых, многие банки взимают плату за обслуживание счета. Если счет не используется, но остается открытым, эти сборы могут накапливаться, приводя к образованию задолженности. Во-вторых, даже если плата за обслуживание отсутствует, на счету могут возникнуть другие расходы. Например, при подключении платных SMS-уведомлений о транзакциях или при использовании дополнительных услуг, связанных со счетом. В-третьих, не стоит забывать о возможности технических сбоев или ошибок. В редких случаях, но все же возможно, что на счет могут быть ошибочно списаны средства, особенно если клиент не отслеживает регулярно состояние своего счета. Это может случиться из-за неверного ввода реквизитов при проведении платежа, сбоя в системе банка или по другим причинам.

Кроме того, существуют риски, связанные с несанкционированным использованием счета. Если карта была утеряна или украдена, а счет, к которому она привязана, остался активным, злоумышленники могут попытаться получить доступ к средствам. Даже если баланс нулевой, они могут использовать реквизиты счета для мошеннических операций, таких как получение кредитов или участие в финансовых пирамидах. В результате, владельцу счета придется доказывать свою непричастность к этим действиям, что может потребовать времени и усилий.

Еще одним важным аспектом является влияние на кредитную историю. Открытый, но неиспользуемый счет может негативно сказаться на кредитном рейтинге, особенно если по нему возникают просрочки по оплате комиссий или других сборов. Даже незначительные задолженности могут повлиять на решение банка о выдаче кредита в будущем.

Эксперты советуют провести ревизию и закрыть все неиспользуемые счета, чтобы избежать неожиданных долгов. Это простой, но эффективный способ обезопасить себя от финансовых рисков. Процедура закрытия счета обычно несложная и занимает немного времени. Для этого необходимо обратиться в банк с паспортом и заявлением о закрытии счета. Важно убедиться, что на счете отсутствуют какие-либо задолженности, и получить подтверждение о его закрытии. Рекомендуется также сохранить этот документ на случай возникновения спорных ситуаций в будущем.

Перед закрытием счета следует учесть несколько моментов. Во-первых, убедитесь, что на счете нет невыполненных обязательств, таких как регулярные платежи или подписки. Во-вторых, проверьте, не привязаны ли к счету какие-либо автоматические переводы или другие операции. В-третьих, если у вас есть бонусы или другие привилегии, связанные со счетом, узнайте, как их можно использовать до закрытия.

Регулярная проверка банковских счетов и закрытие неиспользуемых – это проявление финансовой грамотности и заботы о своем благосостоянии. Это позволит избежать неприятных сюрпризов, связанных с неожиданными долгами, и сохранить положительную кредитную историю. Не стоит пренебрегать этой простой, но важной процедурой. Потратив немного времени на ревизию, вы сможете уберечь себя от потенциальных проблем и сохранить спокойствие за свои финансы. Помните, что безопасность ваших средств зависит от вашей бдительности и своевременных действий.

#Поможем_разобраться РГ | Буква закона