Изменения в семейной ипотеке: что важно знать супругам

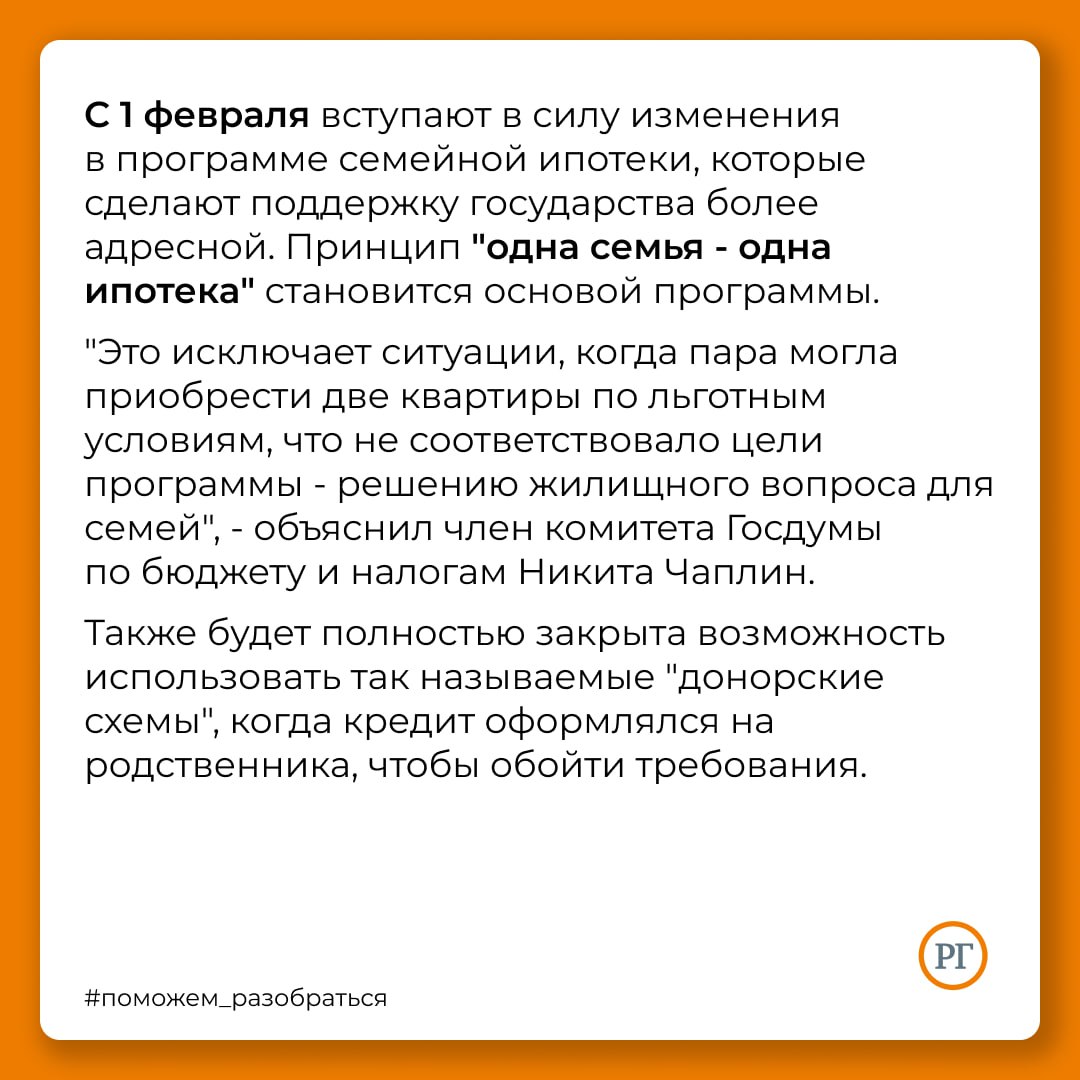

С 1 февраля льготный кредит по программе семейной ипотеки доступен только один на семью, а оба супруга в обязательном порядке станут созаемщиками по этому договору.

«Российская газета» узнала у экспертов, что будет с обязательствами супругов при разводе или в случае смерти одного из созаемщиков.

#Поможем_разобраться РГ | Буква закона

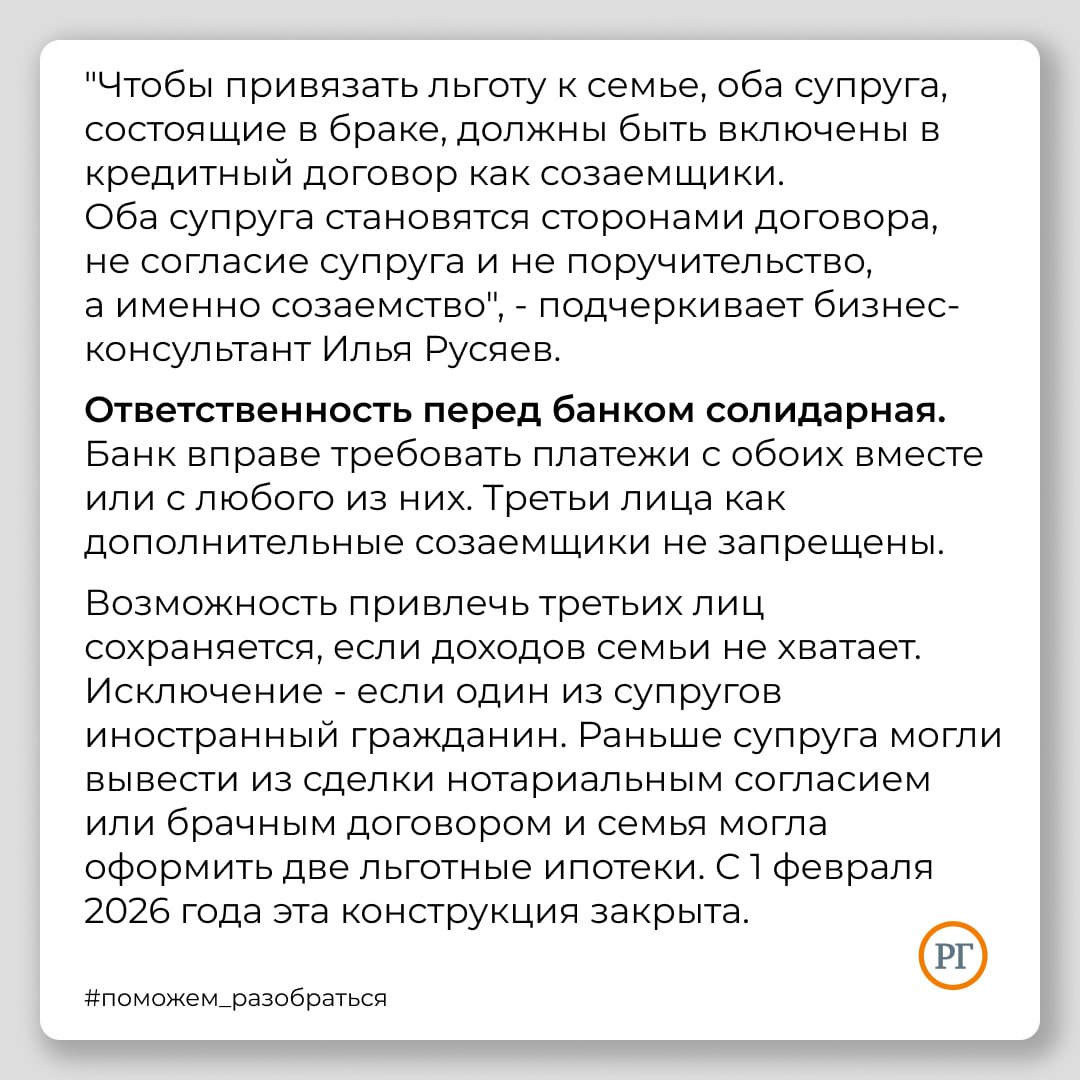

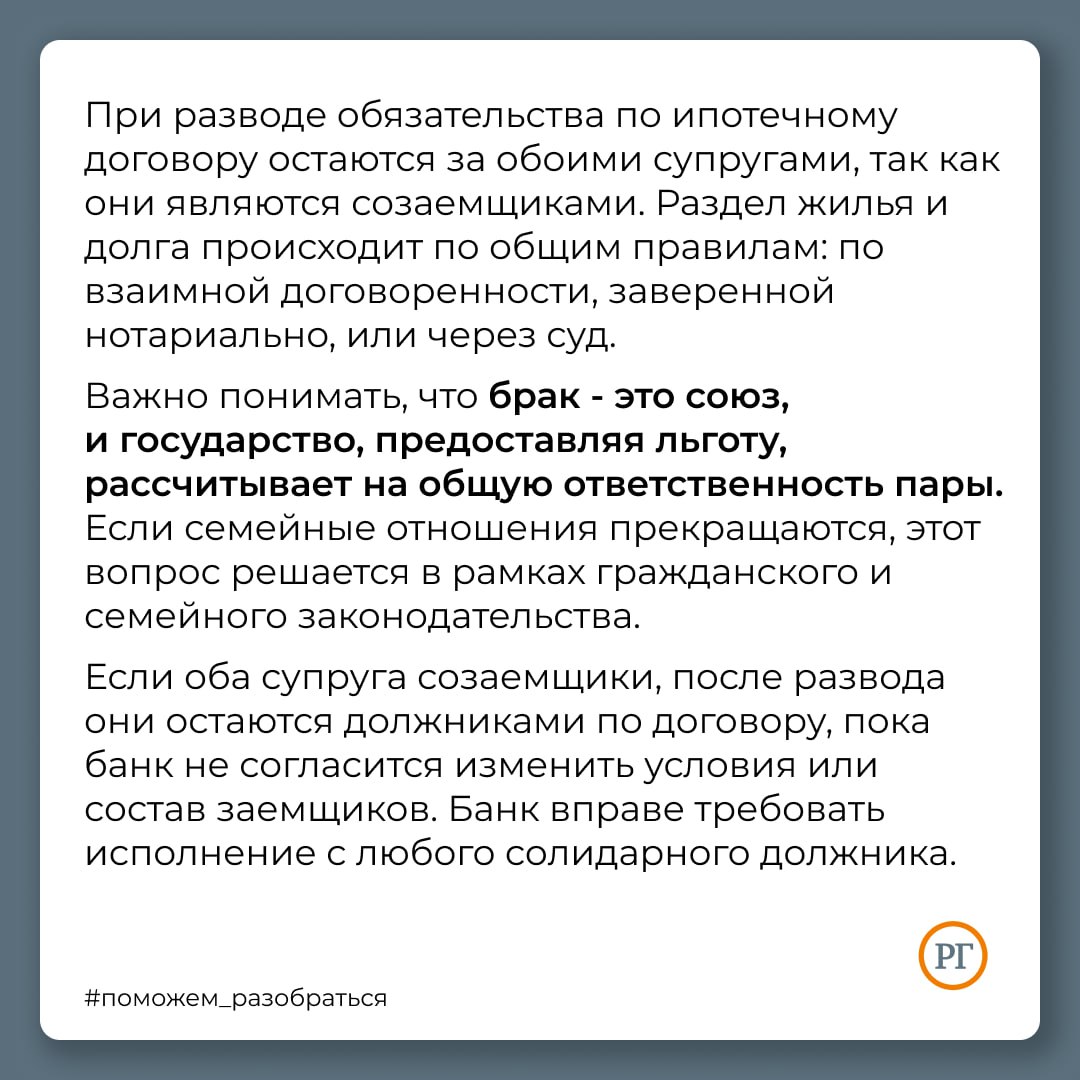

С 1 февраля льготный кредит по программе семейной ипотеки доступен только один на семью, а оба супруга в обязательном порядке станут созаемщиками по этому договору. «Российская газета» узнала у экспертов, что будет с обязательствами супругов при разводе или в случае смерти одного из созаемщиков. #Поможем_разобраться РГ | Буква закона. Изменения в условиях семейной ипотеки, вступившие в силу с начала февраля, существенно переформатируют подход к выдаче кредитов на покупку жилья семьям с детьми. Главное нововведение – ограничение: теперь только один льготный кредит на семью. Это означает, что если семья уже воспользовалась данной программой, повторно получить ее возможности не будет. Кроме того, вводится обязательное требование о совместном участии супругов в качестве созаемщиков. Ранее один из супругов мог быть основным заемщиком, а второй – выступать в роли поручителя или вообще не участвовать в договоре. Теперь же оба супруга несут солидарную ответственность по кредиту, что влечет за собой ряд юридических последствий, требующих детального рассмотрения. В частности, вопросы возникают в связи с возможными изменениями в семейных обстоятельствах, такими как развод или смерть одного из супругов. В случае развода, раздел имущества, в том числе и ипотечной квартиры, будет производиться в соответствии с законодательством, а также с учетом условий кредитного договора. Как правило, квартира, приобретенная в браке, считается совместно нажитым имуществом и подлежит разделу поровну, если иное не предусмотрено брачным договором. Однако, если один из супругов не имеет достаточных доходов для выплаты своей части кредита, банк может потребовать досрочного погашения всей суммы или пересмотреть условия кредитования. Это может привести к необходимости продажи квартиры или судебным разбирательствам. Важно понимать, что даже после развода оба супруга остаются ответственными перед банком до полного погашения кредита, если иное не будет определено судом или соглашением между ними и банком. В случае смерти одного из созаемщиков, его доля в ипотечной квартире переходит к наследникам. Наследники, в свою очередь, принимают на себя обязательства по выплате кредита. Если наследников несколько, они несут солидарную ответственность по кредиту. Если наследники не в состоянии выплачивать кредит, банк может потребовать продажи квартиры для погашения задолженности. Страхование жизни и здоровья заемщиков может смягчить последствия смерти одного из супругов, покрыв часть или всю сумму остатка по кредиту. В этом случае, страховая компания выплатит банку страховое возмещение, а наследники освобождаются от долговых обязательств. Эксперты рекомендуют тщательно изучать условия кредитного договора, особенно пункты, касающиеся ответственности созаемщиков, а также предусматривать возможные риски, связанные с изменением семейного положения. Важно учитывать, что совместное несение ответственности по ипотеке требует от супругов высокой степени доверия и готовности к компромиссам. Перед подписанием кредитного договора следует проконсультироваться с юристом и тщательно оценить свои финансовые возможности. Также рекомендуется рассмотреть возможность заключения брачного договора, который может урегулировать вопросы раздела имущества, в том числе и ипотечной квартиры, в случае развода. Это позволит избежать многих проблем и судебных разбирательств в будущем.