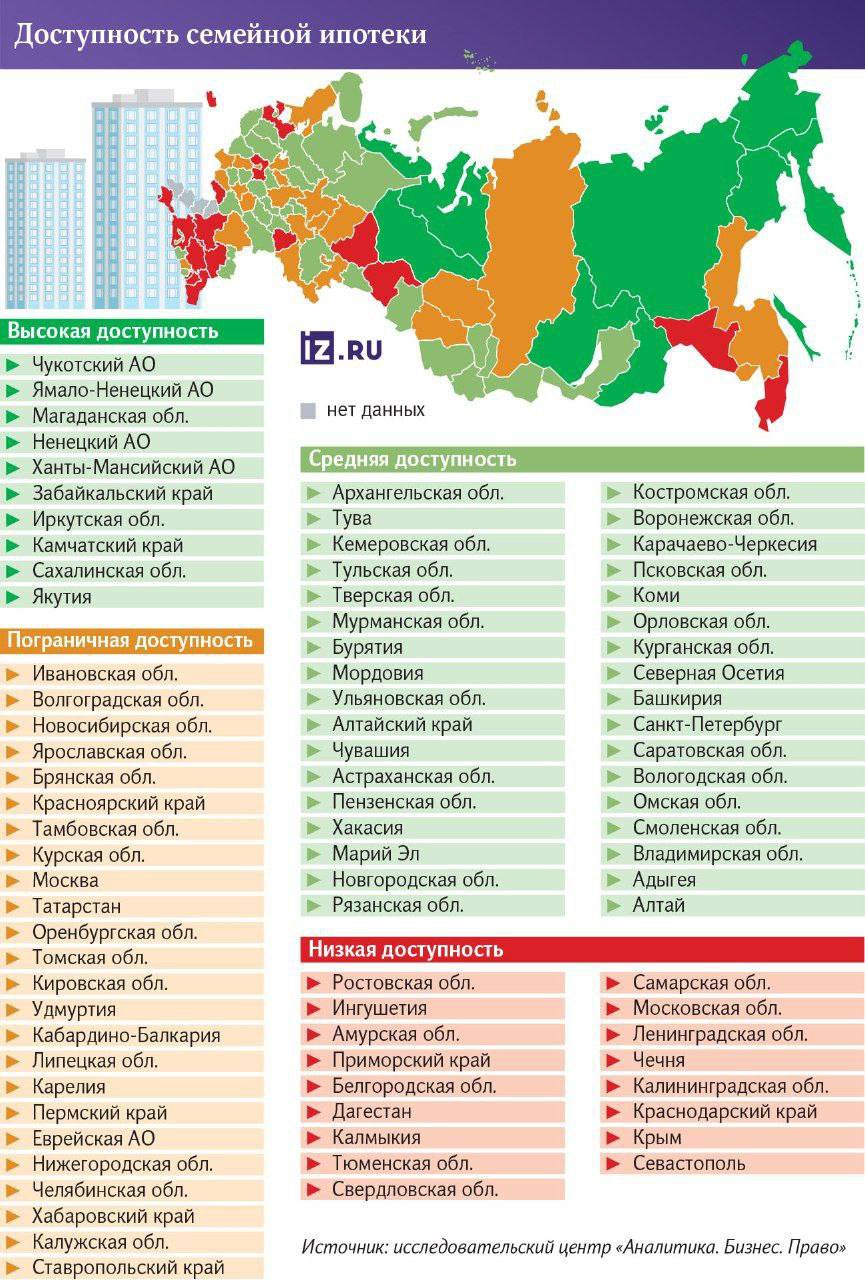

В 41 из 89 российских регионов семьи со средним доходом не могут позволить себе ипотеку на квартиру площадью 50 кв. м.

Основная причина — несоответствие стоимости жилья уровню доходов, а также ограничение ипотечной суммы до 6 млн рублей

«ЧП РОССИЯ 18+» — ЖЕСТЬ, ВОЙНА, НОВОСТИ!

ПОДПИСАТЬСЯ

В 41 из 89 российских регионов семьи со средним доходом не могут позволить себе ипотеку на квартиру площадью 50 кв. м.

Основная причина — несоответствие стоимости жилья уровню доходов, а также ограничение ипотечной суммы до 6 миллионов рублей. Ситуация усугубляется тем, что в большинстве крупных городов и даже в областных центрах средняя стоимость квадратного метра жилья значительно превышает ту, которую может осилить среднестатистическая семья, даже при наличии первоначального взноса. Например, в Москве или Санкт-Петербурге приобретение квартиры площадью 50 кв. м. даже по льготной ипотечной ставке зачастую требует дохода, в разы превышающего средний по стране.

Ограничение максимальной суммы ипотечного кредита до 6 миллионов рублей также становится серьезным препятствием. В регионах, где цены на недвижимость высоки, этой суммы может не хватить даже на первоначальный взнос по более дорогому кредиту, не говоря уже о полной стоимости квартиры. Это особенно актуально для первичного рынка жилья, где цены, как правило, выше, и для приобретения жилья в строящихся домах, которые зачастую привлекают покупателей именно благодаря возможности получения льготных условий.

Влияние на доступность жилья оказывает и уровень инфляции, который, даже будучи умеренным, постепенно обесценивает накопления и увеличивает реальную стоимость жилья относительно доходов. Кроме того, ставки по рыночной ипотеке, даже после определенных корректировок, остаются достаточно высокими для многих семей, что делает ежемесячные платежи непосильными.

Эксперты рынка недвижимости и экономисты отмечают, что для решения проблемы доступности жилья необходимо комплексное воздействие. Это может включать в себя:

- Корректировку региональных лимитов по ипотечным программам: Учитывая разницу в стоимости жилья между регионами, целесообразно вводить дифференцированные лимиты, которые бы соответствовали реальной рыночной ситуации.

- Развитие программ субсидирования первоначального взноса: Государственная поддержка в виде субсидий на первоначальный взнос могла бы значительно снизить барьер для входа на рынок недвижимости.

- Стимулирование строительства доступного жилья: Государственные программы, направленные на удешевление строительства и привлечение застройщиков к возведению жилья эконом-класса, могли бы увеличить предложение на рынке и, соответственно, снизить цены.

- Повышение реальных доходов населения: Это, конечно, более долгосрочная задача, но именно рост доходов является основополагающим фактором для повышения покупательной способности и, как следствие, доступности жилья.

Без этих мер значительная часть российских семей будет продолжать оставаться за чертой доступности собственного жилья, что негативно сказывается на демографической ситуации и общем уровне жизни. Особую тревогу вызывает тот факт, что проблема затрагивает именно семьи со средним уровнем дохода, которые должны быть основной движущей силой рынка недвижимости и создавать основу для стабильного развития.

«ЧП РОССИЯ 18+» — ЖЕСТЬ, ВОЙНА, НОВОСТИ!

ПОДПИСАТЬСЯ