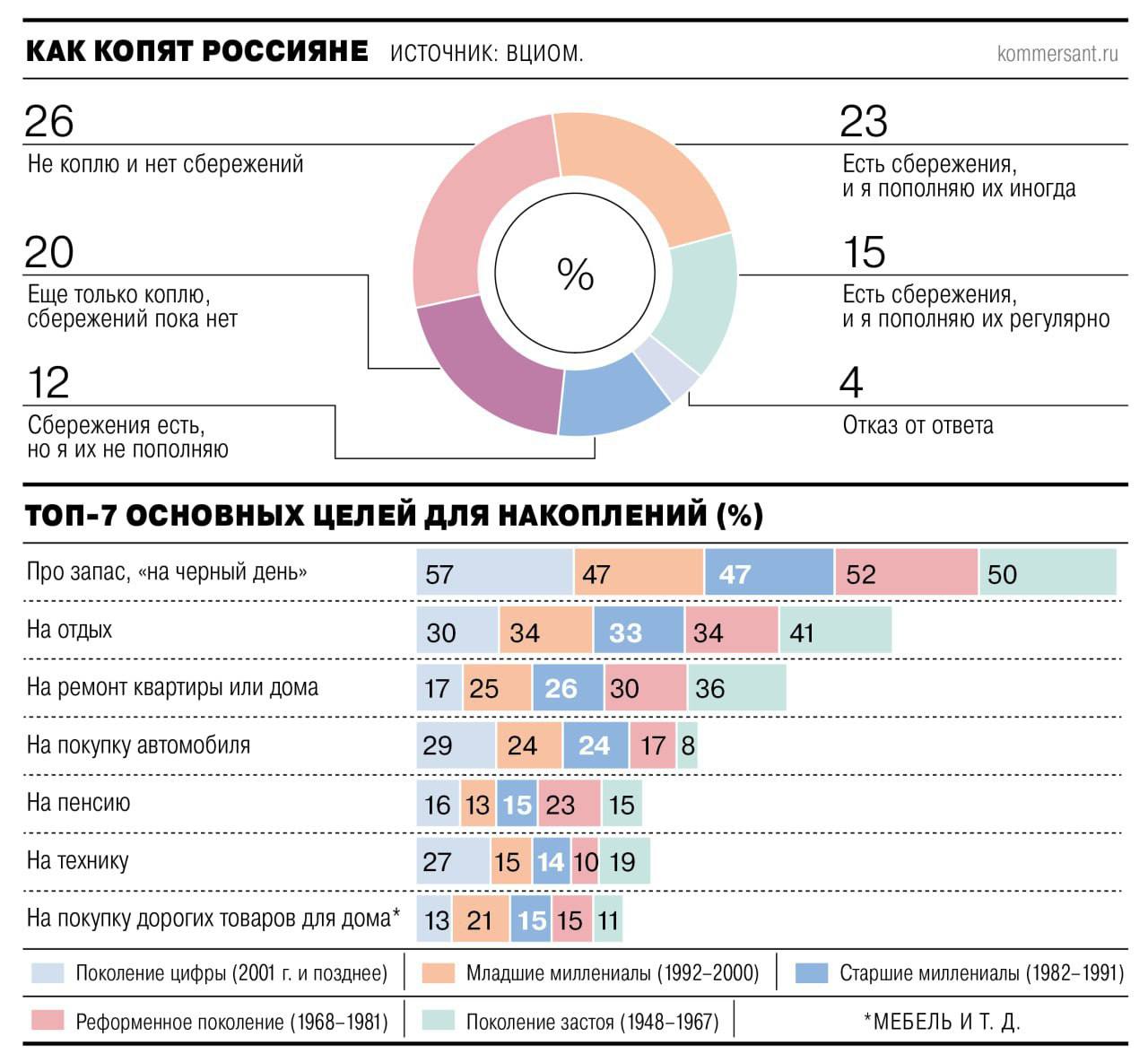

Четверть россиян живут без сбережений: как откладывают деньги остальные?

По данным ВЦИОМ, около 25% россиян не имеют никаких накоплений и не откладывают деньги. Половина опрошенных (50%) обладают сбережениями и регулярно их пополняют. Среди них основные цели — «на черный день» (у половины копящих), отпуск (35%) и ремонт жилья (29%).

Результаты сильно варьируются по возрастным группам, подчеркивает издание «Коммерсант».

ЧП РОССИЯ 18+» — ЖЕСТЬ, ВОЙНА, НОВОСТИ! ㅤ

👉 ПОДПИСАТЬСЯ

Четверть россиян живут без сбережений: как откладывают деньги остальные?

По данным ВЦИОМ, около 25% россиян не имеют никаких накоплений и не откладывают деньги. Эта цифра вызывает серьезную озабоченность, особенно в условиях экономической нестабильности и роста инфляции. Отсутствие сбережений делает людей уязвимыми перед лицом непредвиденных расходов, таких как потеря работы, болезнь или поломка техники. Вероятно, для этих граждан, основной доход уходит на покрытие базовых потребностей, таких как еда, оплата жилья и коммунальных услуг, а также текущие расходы на жизнь. Возможно, низкие доходы, высокая закредитованность или отсутствие финансовой грамотности являются основными факторами, влияющими на невозможность накоплений.

Половина опрошенных (50%) обладают сбережениями и регулярно их пополняют. Это означает, что значительная часть населения все же старается планировать свои финансы и откладывать деньги на будущее. Среди них основные цели — «на черный день» (у половины копящих), отпуск (35%) и ремонт жилья (29%). Эти цели отражают основные жизненные приоритеты и стремление к финансовой безопасности. Наличие «подушки безопасности» на случай непредвиденных обстоятельств является разумным подходом к управлению финансами. Откладывание на отпуск свидетельствует о желании улучшить качество жизни и обеспечить себе отдых. Ремонт жилья – это инвестиция в комфорт и повышение стоимости недвижимости. Также, среди целей накопления часто встречаются: покупка недвижимости (в том числе ипотека), образование детей, покупка автомобиля, инвестиции в ценные бумаги или другие активы, а также просто накопление на крупные покупки, такие как бытовая техника или мебель.

Для тех, кто формирует сбережения, существуют различные способы их размещения. Наиболее распространенными являются банковские вклады, которые обеспечивают относительную безопасность и небольшой, но гарантированный доход. Однако, в условиях высокой инфляции, доходность вкладов может быть недостаточной для сохранения реальной стоимости сбережений. Другим вариантом являются инвестиции в недвижимость, которая традиционно считается надежным активом, но требует значительных вложений и может быть подвержена рыночным колебаниям. Инвестиции в ценные бумаги, такие как акции и облигации, могут принести более высокую доходность, но связаны с повышенным риском. Также, люди могут хранить деньги наличными, что является наименее выгодным способом, поскольку деньги обесцениваются из-за инфляции.

Результаты сильно варьируются по возрастным группам, подчеркивает издание «Коммерсант». Молодые люди, как правило, имеют меньше сбережений, чем люди старшего возраста, что связано с более низкими доходами, большей закредитованностью и ориентацией на текущие потребности. Люди среднего возраста, как правило, находятся в более выгодном положении, поскольку имеют стабильные доходы, опыт работы и, возможно, уже погасили часть кредитов. Пожилые люди, часто, имеют наибольшие накопления, но это может быть связано с тем, что они уже вышли на пенсию и их доходы ограничены. Кроме того, на уровень сбережений влияет уровень образования, профессия, регион проживания и семейное положение. Высококвалифицированные специалисты, как правило, имеют более высокие доходы и, следовательно, больше возможностей для накоплений. Жители крупных городов, как правило, зарабатывают больше, чем жители сельской местности. Семейные люди часто имеют больше обязательств и, соответственно, больше расходов, что может отражаться на их способности откладывать деньги.

Важно отметить, что финансовая грамотность играет ключевую роль в формировании сбережений. Люди, обладающие знаниями о планировании бюджета, управлении долгами и инвестировании, имеют больше шансов достичь своих финансовых целей. Образовательные программы и консультации по финансовой грамотности могут помочь людям улучшить свое финансовое положение и повысить уровень жизни. Государство и различные организации активно работают над повышением финансовой грамотности населения, проводя образовательные мероприятия, создавая информационные ресурсы и разрабатывая специальные программы.

В заключение, исследование ВЦИОМ демонстрирует неоднородную картину финансового благополучия россиян. В то время как значительная часть населения имеет сбережения и стремится к финансовой безопасности, четверть граждан испытывает трудности с накоплениями. Различия в уровне сбережений зависят от различных факторов, таких как возраст, доход, уровень образования и финансовая грамотность. Повышение финансовой грамотности и разработка эффективных мер социальной поддержки могут помочь улучшить финансовое положение граждан и повысить их устойчивость к экономическим вызовам.

ЧП РОССИЯ 18+» — ЖЕСТЬ, ВОЙНА, НОВОСТИ! ㅤ

👉 ПОДПИСАТЬСЯ