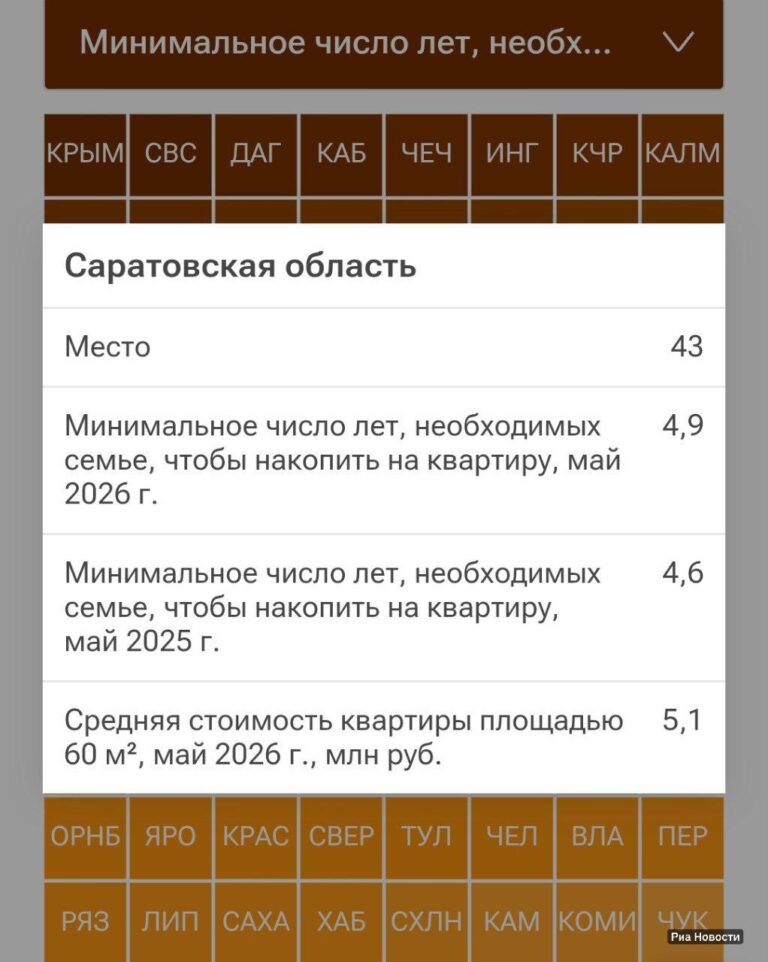

Почему рыночная ипотека остается недоступной, а жилье дорожает, рассказала глава Центробанка Эльвира Набиуллина.

По итогам 2025 года первичный рынок показал рост цен на 8,7% — выше инфляции. Вторичка прибавила лишь 3,9%. Это существенное расхождение объясняется, в первую очередь, активным использованием льготных ипотечных программ на первичном рынке. Застройщики, привлекая средства по льготным ставкам, могут позволить себе поднимать цены, сохраняя при этом привлекательность для покупателей. Рост цен на вторичном рынке более сдержанный, так как льготные программы там практически не действуют, и цены формируются в большей степени под влиянием рыночного спроса и предложения.

Главный драйвер — льготные программы. В прошлом году, по словам Набиуллиной, было выдано 3,6 трлн рублей таких кредитов. Объемы льготного кредитования оказывают существенное влияние на общую ситуацию на рынке. «Чем больше в экономике льготного кредита, тем выше должны быть ставки по рыночным кредитам — иначе инфляция будет разгоняться», — пояснила она. Действительно, льготные программы, предлагая субсидированные ставки, создают дисбаланс на рынке. Банки вынуждены компенсировать потери от выдачи льготных кредитов, повышая ставки по рыночным ипотечным продуктам. Это делает рыночную ипотеку менее доступной для тех, кто не попадает под льготные условия. Кроме того, рост объемов льготного кредитования стимулирует спрос, что в свою очередь подталкивает цены вверх, особенно на первичном рынке, где предложение ограничено.

Декабрьский всплеск спроса (выдачи подскочили на 47% за месяц) связан с опасениями людей: с 1 февраля меняются правила семейной ипотеки. Многие поспешили оформить кредиты по старым условиям. Этот ажиотаж был вызван ожиданием ужесточения условий по льготным программам, в частности, по семейной ипотеке. Изменение условий, таких как повышение первоначального взноса или уменьшение максимальной суммы кредита, могло сделать ипотеку менее доступной для многих семей. Желание успеть воспользоваться старыми, более выгодными условиями, привело к резкому росту спроса в декабре. Но в ЦБ это называют временным явлением. Центробанк ожидает, что после пересмотра условий льготных программ спрос стабилизируется, а динамика цен на жилье вернется к более умеренным значениям.

На вторичном рынке, где влияние льгот минимально, значительного роста цен не случилось. А в Москве он и вовсе составил лишь 1,5%, отметила Набиуллина. Отсутствие льготных программ на вторичном рынке приводит к более сдержанному росту цен. Это связано с тем, что цены на вторичном рынке в большей степени зависят от реального спроса и предложения, а также от общей экономической ситуации. В Москве, где рынок недвижимости более развит и разнообразен, рост цен был еще более низким, что свидетельствует о большей стабильности и зрелости рынка.

Гендиректор ДОМ. РФ Виталий Мутко прогнозирует: в 2026 году цены на жилье будут расти в пределах инфляции — 5-6%. Этот прогноз основан на ожидании стабилизации спроса и предложения, а также на планируемых мерах по регулированию рынка. Смягчение льготных программ и ужесточение требований к застройщикам могут привести к более умеренному росту цен на жилье в будущем. Однако, стоит учитывать, что на рынок недвижимости оказывает влияние множество факторов, включая общую экономическую ситуацию, изменения в законодательстве и политику Центробанка. Поэтому прогноз Мутко следует рассматривать как один из возможных сценариев развития событий. Поддержание баланса между доступностью жилья и контролем над инфляцией остается ключевой задачей для регуляторов и участников рынка.

Подписаться на https://lenta-novosti-rossii.ru/ в 📱| Читать нас в MAX 🧐