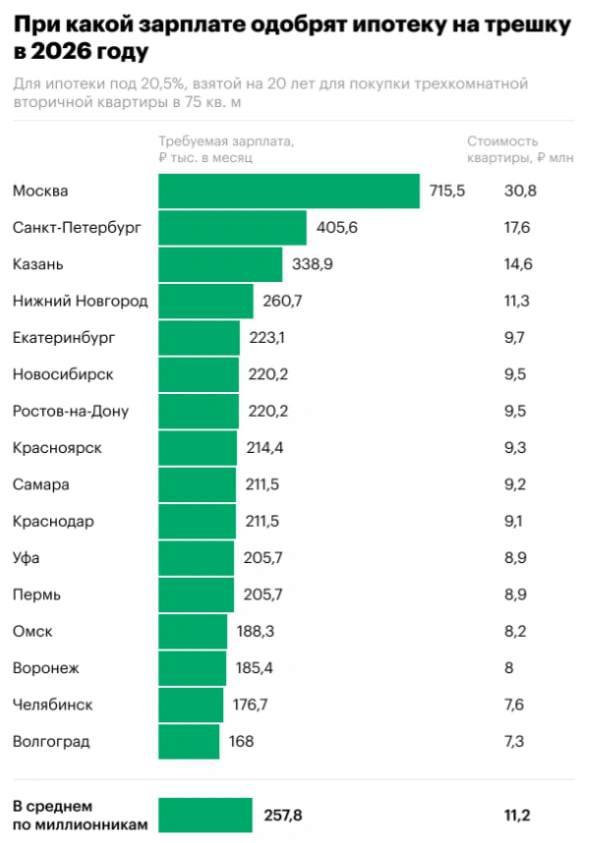

Жителю Самары для одобрения ипотеки на трёхкомнатную квартиру требуется доход свыше 210 тысяч рублей в месяц.

✅️ ЧП Россия Сегодня! — НОВОСТИ, ЖЕСТЬ.

🛩 Следить за Радаром по всей РОССИИ!

Жителю Самары для одобрения ипотеки на трёхкомнатную квартиру требуется доход свыше 210 тысяч рублей в месяц. Эта цифра – не просто абстрактное значение, а отражение текущей экономической ситуации на рынке недвижимости и требований банков к потенциальным заемщикам. Рассмотрим подробнее, что стоит за этой суммой и какие факторы влияют на принятие решения банком.

Прежде всего, стоит понимать, что эта сумма является минимальной для одобрения ипотеки. Банки, выдавая кредиты, стремятся минимизировать риски невозврата. Они анализируют множество факторов, включая платежеспособность клиента, его кредитную историю, наличие других кредитов и обязательств, а также стоимость приобретаемого жилья. Доход в 210 тысяч рублей в месяц – это, по сути, гарантия того, что заемщик сможет ежемесячно вносить платежи по ипотеке, не испытывая при этом финансовых трудностей.

Важно учитывать, что эта сумма может варьироваться в зависимости от конкретного банка, его политики кредитования и условий ипотечного продукта. Некоторые банки могут предлагать более гибкие условия, например, учитывать дополнительные источники дохода, такие как пассивный доход от инвестиций или сдачи в аренду недвижимости. Другие банки, напротив, могут требовать более высокий доход, особенно если речь идет о первоначальном взносе меньшего размера или о более длительном сроке кредитования.

Рассмотрим пример. Допустим, стоимость трёхкомнатной квартиры в Самаре составляет 8 миллионов рублей. При первоначальном взносе в 20% (1,6 миллиона рублей) и сроке ипотеки в 20 лет, ежемесячный платеж составит около 50-60 тысяч рублей, в зависимости от процентной ставки. Банк, вероятнее всего, будет требовать, чтобы ежемесячные платежи по ипотеке не превышали определенную долю от общего дохода заемщика, обычно 40-50%. Таким образом, для ежемесячного платежа в 60 тысяч рублей, доход в 210 тысяч рублей вполне обоснован.

Кроме того, при расчете платежеспособности банк учитывает и другие факторы, влияющие на финансовое положение заемщика. К ним относятся: наличие иждивенцев, расходы на содержание семьи, выплаты по другим кредитам и долгам. Чем больше у заемщика финансовых обязательств, тем выше должен быть его доход для одобрения ипотеки. Банк также обращает внимание на стабильность дохода. Предпочтение отдается заемщикам с постоянным местом работы и подтвержденным доходом, чем тем, кто работает неофициально или имеет нестабильный доход.

Не стоит забывать и о влиянии инфляции и общих экономических тенденций. Рост цен на недвижимость, увеличение процентных ставок по ипотеке, а также повышение стоимости жизни – все это оказывает влияние на требования банков к доходу заемщиков. В условиях экономической нестабильности банки становятся более консервативными в своих решениях и требуют более высоких гарантий платежеспособности.

Помимо дохода, банк также оценивает кредитную историю заемщика. Наличие просрочек по кредитам, судебные разбирательства и другие негативные факторы могут существенно снизить шансы на одобрение ипотеки. Поэтому важно поддерживать хорошую кредитную историю, своевременно погашать кредиты и не допускать просрочек.

Таким образом, требование о доходе свыше 210 тысяч рублей в месяц для получения ипотеки на трёхкомнатную квартиру в Самаре – это сложная система, учитывающая множество факторов. Это не просто цифра, а отражение текущей экономической ситуации, требований банков и финансовых возможностей конкретного заемщика. Тщательный анализ своей финансовой ситуации, понимание требований банков и поддержание хорошей кредитной истории – вот ключевые шаги на пути к получению ипотеки и приобретению собственной квартиры.

✅️ ЧП Россия Сегодня! — НОВОСТИ, ЖЕСТЬ.

🛩 Следить за Радаром по всей РОССИИ!